好看的韩国伦理电影 健书籍团:半年亏掉3.6亿还要分成2亿,欠债率持久高位76亿商誉风险高悬

起首 | 财经九号&九号不雅察好看的韩国伦理电影

作家 | 胖虎

日前, 健书籍团(港股上市简称:H&H国外控股)发布了2024年年度解说。

不错说这是一份健书籍团上市以来最差的年度事迹报表,是健书籍团事迹史上首度损失。

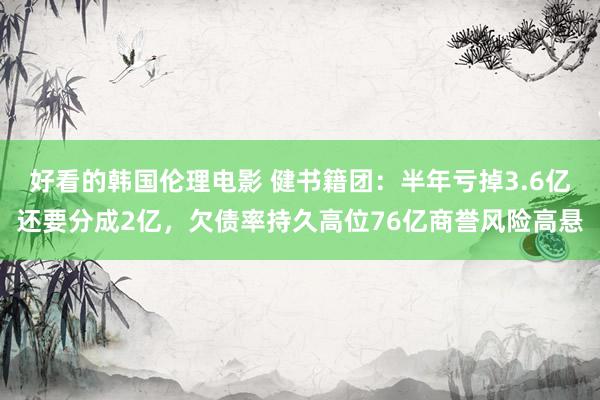

图片

数据自大,2024年健书籍团的营收同比下滑了6.3%,仅有130.52亿元,净利润同比暴跌109.2%,年度损失了5370万元,连毛利润也下滑了4.6%。

何况从近几年的事迹数据来看,健书籍团的归母净利润还是招引两年负增长,营收增速也已招引两年下滑。

就这样一份号称公司事迹史上最差的事迹解说,上市公司竟然还要累计分成约2.07亿元!真的是公司事迹越差分建立越蹙迫,毕竟再不抓紧分成,若是等事迹不竭下行把公司账上的未分拨利润给亏结束,大推动思再“喝肉汤”就没了。

与此同期,健书籍团的资产欠债率则长年保持在约70%驾驭的高位,甚而在2024年中报时,健书籍团的不受限现款短债比仅有0.42,若非2024年下半年出动诟谇债结构,惟恐仍然濒临着短期无数债务压顶的弥留时局。

此外,健书籍团还濒临着高达76亿元的商誉,商誉规模占同期资产总数188亿元的40%之多!咱们齐知说念,商誉只是纸面资产,并弗成回荡成真金白银的现款,且2024年底商誉规模较2023年底的78.21亿元净减少了2亿多!

若是高比例的商誉规模,还是运行濒临商誉减值的风险了!这关于健书籍团的资产质料和利润规模有多大的负面影响,比拟投资者们应该明晰。

1

半年亏掉3.6亿还要分成2亿,

事迹招引下滑分成比例却走高

比拟健书籍团2024年度损失了5370万元,还要在全年度分成2.07亿元现款比拟,更阴毒的情况是,健书籍团的损失饥馑,基本上是在2024年的下半年落下的。

据健书籍团2024年半年报自大,2024年上半年该公司的净利润还有3.06亿元!也即是说在2024年的下半年,健书籍团就损失了3.6亿元。

好家伙,半年技术就亏了这样多!

但即便损失了这样多,但上市公司仍然决定,继2024年中期每股分成0.3港元之后,年报后拟再分成每股0.05港元。

作家算了一下,2024年度健书籍团累计现款分成约2.07亿元。

半年亏掉3.6亿却还要累计分成2亿多,健书籍团可确切敢啊!

为啥呢?因为上市公司的控股推动(实控东说念主为罗云、罗飞)占了66.92%的股权,再加上上市公司高管层如安玉婷、王亦东、罗飞等个东说念主办股,上述控股推动及高管层的持股比例占了上市公司的绝大部分,换言之,上市公司的分成绝大部分也落入了控股推动及高管们的腰包中。

事实上,健书籍团频年来的事迹发扬齐不太好,然则现款分成的比例却连年走高。

图片

据同花顺财经的数据自大,2020年至2024年5年技术内,健书籍团的归母净利润辞别为11.37亿元、5.085亿元、6.118亿元、5.818亿元、-5372万元,举座是大幅下滑态势,比如在2023年下半年也损失了近1900万元。

图片

但同期的2020年至2024年,健书籍团的现款分成占归母净利润的比例(含拟分成)却辞别高达50.4%、56.59%、58.25%、62.95%、(-384.84%)。

五年来累计现款分成17.9亿元,占五年归母净利润27.85亿元的64%。这其中绝大部分也流入了健书籍团控股推动及持股高管。

成人小说事迹逐年出现大幅下滑,然则现款分成比例却逐年走高,甚而公司齐堕入损失了,也不吝要从中掏出大笔的现款来,这种“穷庙富头陀”的情景还是把控股推动及高管层从上市公司“掏钱”的面容描写的长篇大论。

2

76亿商誉占资产超40%已濒临减值风险,

欠债率长年高企

健书籍团除了事迹越差,分成比例越高这样的咄咄异事以外,其本人的资产欠债率、债务水平风险,以及商誉规模过大、占资产总数比值过高、减值风险线路等问题也比较凸起。

据同花顺数据自大,2020年至2024年,健书籍团的资产欠债率辞别为63.98%、70.98%、70.7%、68.59%、69.15%,永远守护在70%驾驭的高水平,且2024年有回升态势。

其中,计息的银行借债和债券辞别高达71.66亿元和21.2亿元,有息欠债累计约93亿元。健书籍团的资产欠债所有这个词也不外130亿元驾驭,可见有息债务的比例十分高。

图片

在2024年6月底时,健书籍团还濒临着23.8亿不受限现款要嘱咐57亿元短期债务的贫苦,好在2024年下半年对诟谇债进行了置换,要否则这现款流的压力也够呛的。

不外现款问题是暂时处罚了,新的问题却永远存在。

图片

那即是健书籍团雄壮的商誉规模。据年报自大,至2024年底,健书籍团尚有76亿元的商誉规模,占同期上市公司总资产188亿元的约40%之高!

如斯之高的商誉只是是纸面资产,无法带来真金白银的现款流入,若是商量到这一层,健书籍团的真确欠债率水平惟恐要再行评估,毕竟一朝欠债出现问题,上市公司不可能拿商誉来还钱。

何况如斯之高的商誉规模在2024年还出现了减值的趋势。健书籍团的商誉规模在2023年底先锋有78.21亿元,短短一年技术,健书籍团的商誉就减值了2亿多元,比如“与过往在欧洲收购Dodie及Good Goût关系的非现款商誉及无形资产减值东说念主民币124.0百万元”。

这关于上市公司的资产质料和利润预期来说,显明不是好讯息。

(免责声明:本文数据信息及图片均来自上市公司年报、同花顺财经等公开信息,数据或信息如有遗漏好看的韩国伦理电影,接待编削,并以公司最终袒露为准。未经授权,本文退却转载、抄袭或洗稿。)